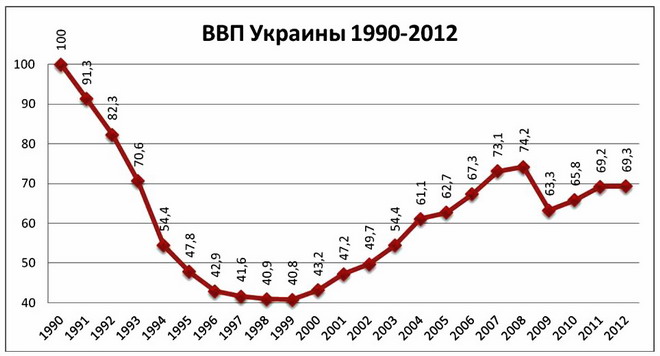

Современное состояние украинской экономики в целом является результатом реставрации капиталистических отношений на территории Советского Союза. Переход от социалистической экономики, в которой ведущую роль играл государственный сектор, организованный на основе централизованного планирования к рыночному, капиталистическому хозяйству обернулся катастрофическим падением уровня производства. С 1991 по 1995 год ВВП страны стремительно снижался и к 1998-1999 годам этот показатель достиг нижней точки своего падения, составив лишь около 40% уровня 1990 года – последнего года существования СССР.

Переход к капитализму имел два важнейших аспекта с точки зрения изменения экономической структуры – формирование класса собственников путем перераспределения государственного и коллективного секторов между частными лицами, и интеграция украинской экономики в мировой рынок.

Новые собственники, получившие предприятия за бесценок, были заинтересованы не в развитии производства, а в максимально быстром обогащении. Часто капиталисту было выгоднее продать оборудование на металлолом, сдав в аренду здания и территории предприятия, чем сохранить производство.

Интеграция в мировой рынок навязала Украине структурную перестройку экономики. Если экономика СССР была ориентирована на удовлетворение производственного и личного потребления внутри страны и развивалась более или менее комплексно и всесторонне, то капиталистическая экономика Украины «форматируется» в соответствии с потребностями мирового разделения труда. Жертвой этого процесса, прежде всего, стали наукоемкие производства – машиностроение, легкая промышленность, станкостроение, приборостроение, радиоэлектроника, производство турбин, авиационное, автомобильное производства.

В последние предкризисные годы доля сырьевой продукции и продукции низкой степени переработки в общем объеме производства Украины составляла около 70%. Структурную перестройку экономики Украины также характеризуют следующие цифры: за 1990—2008 годы доля машиностроения в структуре промышленного производства снизилась с 31 до 14% – то есть, более чем вдвое, а доля черной металлургии, напротив, выросла – с 11 до 27%.

В последние предкризисные годы в Украине окончательно сформировалась периферийная капиталистическая экономика сырьевого типа. Экономику такого типа отличает узкий внутренний рынок и сильная зависимость от экспорта (как правило, сырьевого и монокультурного).

Если в докризисный период ВВП Украины на 60% формировался за счет экспорта, то 40% от его общего объема приходилось на продукцию черной металлургии (за время кризиса ее доля возросла до 55%). Данная отрасль давала 40% валютных поступлений от всего экспорта, напрямую обеспечивая работой свыше полумиллиона человек. Всего же на металлургию приходилась четверть ВВП страны.

Соответственно, судьба украинской экономики напрямую зависела от того, можно ли будет продать украинский металл на мировом рынке, и какими будут цены на этот «стратегический продукт». Начало роста ВВП страны в 2000-е годы также объясняется мировой конъюнктурой – прежде всего, ростом цен на основную экспортную продукцию – металл. В 1980-90-е годы абсолютное потребление стали в мире увеличивалось медленно – не более чем на 1% в год, в то время как за 2001 – 2004 годы наблюдается резкое повышение объемов – прирост составил около 20%. Все эти годы цены на металл стабильно росли.

Но несмотря на относительную успешность украинской металлургии, еще до начала мирового экономического кризиса она демонстрировала очевидные структурные недостатки – устаревшие технологии, большие трудозатраты (на производство одной тонны стали в Украине расходовалось 52,8 человеко-часа, тогда как в России – 38,1, а в Германии – 16,8), высокая энергоемкость и зависимость от иностранных (в основном, российских) энергоносителей. Если при высоких ценах эти недостатки не играли существенной роли, то при любом ухудшении конъюнктуры они становились серьезной угрозой.

Другие конкурентоспособные отрасли украинской экономики – сельскохозяйственное производство (в части технических культур), химическая промышленность (в основном – производство минеральных удобрений), добывающая промышленность (руда, уголь) – также в основном имеют сырьевой характер и ориентированы на экспорт.

Остальные отрасли производства (за исключением производства продуктов питания), в силу узости внутреннего рынка, развиваются лишь в том отношении, в каком они обслуживают экспортно-ориентированные сектора. Как правило, в этих сегментах экономики более низкие заработные платы и нормы прибыли.

Таким образом, мы видим картину периферийной капиталистической экономики, ориентированной на производство сырья и продукции низкой степени переработки для мирового рынка.

«Экономическая модель», сложившаяся в Украине в результате реставрации капиталистических отношений, показала свою полную неэффективность даже с точки зрения абстрактных критериев рыночного хозяйства – не говоря уже о способности украинской экономики быть материальным базисом социального развития. Эту функцию она не выполняла и в период своего бурного роста. В условиях кризиса украинский периферийный капитализм оказался «слабым звеном», продемонстрировав самый глубокий спад как по отношению к странам Евросоюза, так и к странам СНГ.

Украинский правящий класс – капиталистическая олигархия, доходы которой сформировались на основе доходов от сырьевого экспорта, не использовала благоприятную конъюнктуру, существовавшую в первой половине 2000-х годов для развития экономики, инфраструктуры, и даже обновления основных фондов собственных производств.

Но даже возможный рост потребления металла (и другой экспортной продукции Украины) не вернет украинским компаниям прежней доли мирового рынка – а значит. и прежних доходов. Что касается металлургии, то более технологически вооруженные и современные производства Китая, Бразилии, Индии и других стран будут постепенно вытеснять устарелых, ресурсоемких украинских производителей. Несмотря на то, что эти страны еще какое-то время будут покупателями продукции украинской металлургии, доля последней будет неуклонно сокращаться. Таким образом, украинскую капиталистическую экономику ждет сверхдолгая депрессия с перспективой дальнейшей деградации даже в случае улучшения общемировой конъюнктуры. В условиях же продолжения всемирной рецессии (а признаков улучшений нет) подобный сценарий неизбежен.

Обслуживая интересы капиталистической олигархии, украинское государство пытается искать выход из кризиса через финансовую подпитку крупнейших финансово-промышленных групп кредитными ресурсами МВФ и других международных структур, средствами от государственных заимствований и т.п.

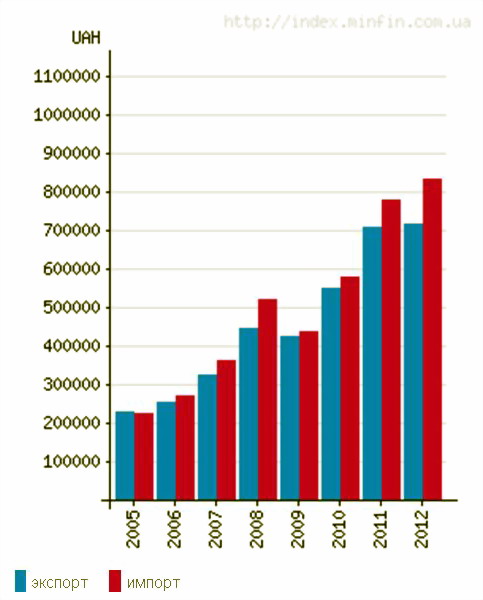

Темпы прироста импорта в 2012 году в три раза превысили прирост экспорта. Рост объема импорта, в свою очередь, стал причиной усиления опасности девальвации гривны: отрицательное сальдо внешней торговли в 2012 году составило 12 миллиардов долларов США.

При этом, согласно официальным данным на протяжении всего 2012 года Украина демонстрировала экономический рост в пределах 2% – который, однако, сопровождался ростом внешнего кредитования. И если учесть стагнацию в основных экспортных отраслях, вызванную падением цен на сталь и продукцию химической промышленности, этот рост вполне можно списать на счет внешних заимствований.

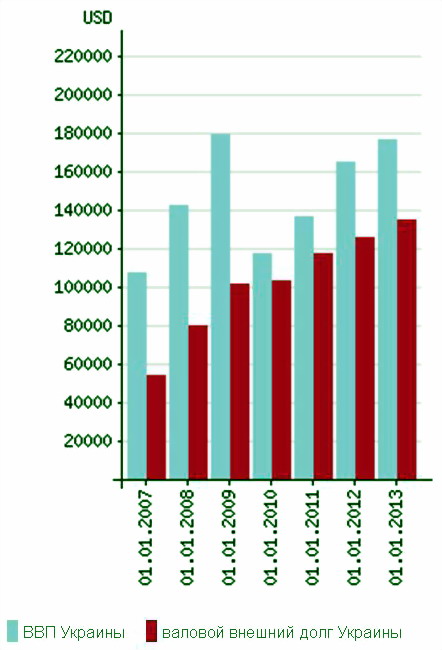

На графике мы видим рост внешнего долга Украины как в абсолютных цифрах, так и в доле от ВВП.

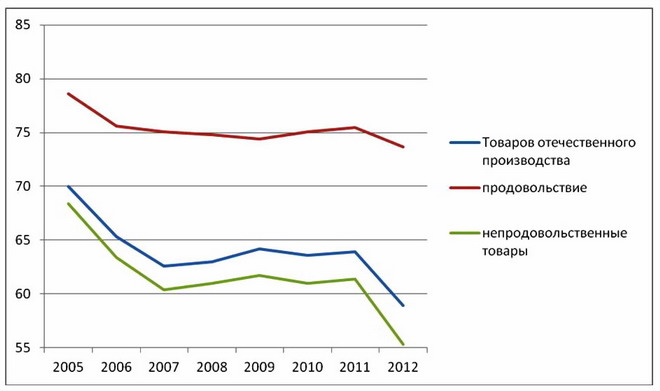

В этих условиях постоянно падает доля товаров отечественного производства, которые вытесняет импорт.

Структура оптового товарооборота (%):

Импорт в Украине в последние годы хронически опережает экспорт, а их разность порой достигает 8% ВВП.

Это означает, что внутренних доходов в экономике становится все меньше, а роль кредитов возрастает. Причем, совсем не понятно, каким образом будут возвращаться эти кредиты. Единственной реальной перспективой становится суверенный дефолт, что в условиях зависимости от иностранных «партнеров» будет означать полный переход украинской экономики под внешнее управление кредиторов.

Пока же продолжается «стабильность» и «пакращення», эту разницу выплачивают украинские трудящиеся. Несмотря на то, что официальная статистика отмечает рост реальной средней заработной платы, благосостояние большинства украинцев явно не растет, а падает. Такое различие официальной статистики и плачевной реальности объясняется двумя причинами.

Во-первых, показатель «средняя зарплата» не учитывает роста разницы оплаты труда между топ-менеджерами и чиновниками и рядовыми работниками.

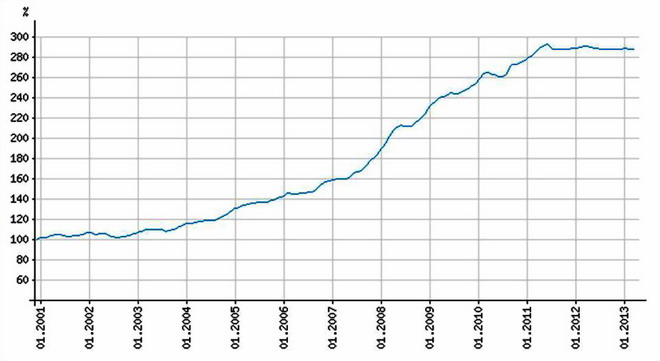

Во-вторых, реальная средняя зарплата считается в расчете от индекса потребительских цен. Этот индекс вроде бы не растет последние два года – если посмотреть на график индекса инфляции:

Однако, любая домохозяйка знает, что на самом деле цены растут. Если мы возьмем показатель, характеризующий потребление наименее обеспеченных граждан, то мы увидим, что цены на предметы первой необходимости очень серьезно выросли. Это может проиллюстрировать так называемый «индекс борща». Осенью 2008 года себестоимость тарелки борща составляла 5 грн., в октябре 2009 года – 5,6 грн., а в 2010 году – 10,80 грн., в марте 2013 года – уже 14,3 грн.

Это означает, что за кризис в Украине платят самые бедные.

Чтобы противостоять попыткам элит решить свои проблемы за счет народного большинства, нужно внимательно анализировать экономическую и политическую ситуацию и организованно реагировать на возможные инициативы властей – чтобы заставить платить за кризис его действительных виновников.

Виктор Шапинов

-

Історія

Африка и немцы - история колонизации Намибии

Илья Деревянко история колонизации Намибии>> -

Економіка

Уолл-стрит рассчитывает на прибыли от войны

Илай Клифтон Спрос растет>> -

Антифашизм

Комплекс Бандеры. Фашисты: история, функции, сети

Junge Welt Против ревизионизма>> -

Історія

«Красная скала». Камни истории и флаги войны

Андрій Манчук Создатели конфликта>>

RSS

RSS